L’émergence de la blockchain en Afrique : quels potentiels et quels défis ? (Partie I)

- 18 juillet 2022

- Envoyé par : slyAdmin

- Catégories: À la une, Digital, Finance

La blockchain est devenue un sujet incontournable au sein des directions stratégiques et financières des organisations. Elle constitue une des plus importantes révolutions technologiques depuis l’avènement d’Internet ; elle va, de fait, créer de nombreuses opportunités, en bouleversant les modèles d’échanges actuels dans un grand nombre de secteurs.

Les possibilités d’application de la blockchain sont infinies dès lors que le domaine d’activité requiert des enregistrements immuables et des transactions, qu’il fait intervenir plusieurs parties, et qu’il repose sur un principe de confiance.

Le train de la blockchain est en marche, et, bien que l’Afrique n’ait pas été pionnière dans son développement, elle se doit de saisir des possibilités offertes par cette technologie. Cette série en présentera plusieurs déclinaisons.

PARTIE I – Des solutions financières adaptées à un contexte de faible bancarisation

L’accès aux services financiers est pourtant considéré comme un facteur de développement et s’inscrit dans les Objectifs de Développement Durable. L’Afrique reste le continent avec la population la moins bancarisée dans le monde : moins de 50 % de la population adulte dispose d’un compte bancaire[1] quand près de 76 % détiennent un téléphone mobile[2]. Ceci explique le succès des solutions de mobile banking, plus simples et plus accessibles que les services bancaires classiques. Par ailleurs, le coût des transactions régionales ou internationales est élevé sur le continent et les délais de traitement peuvent parfois atteindre plusieurs semaines.

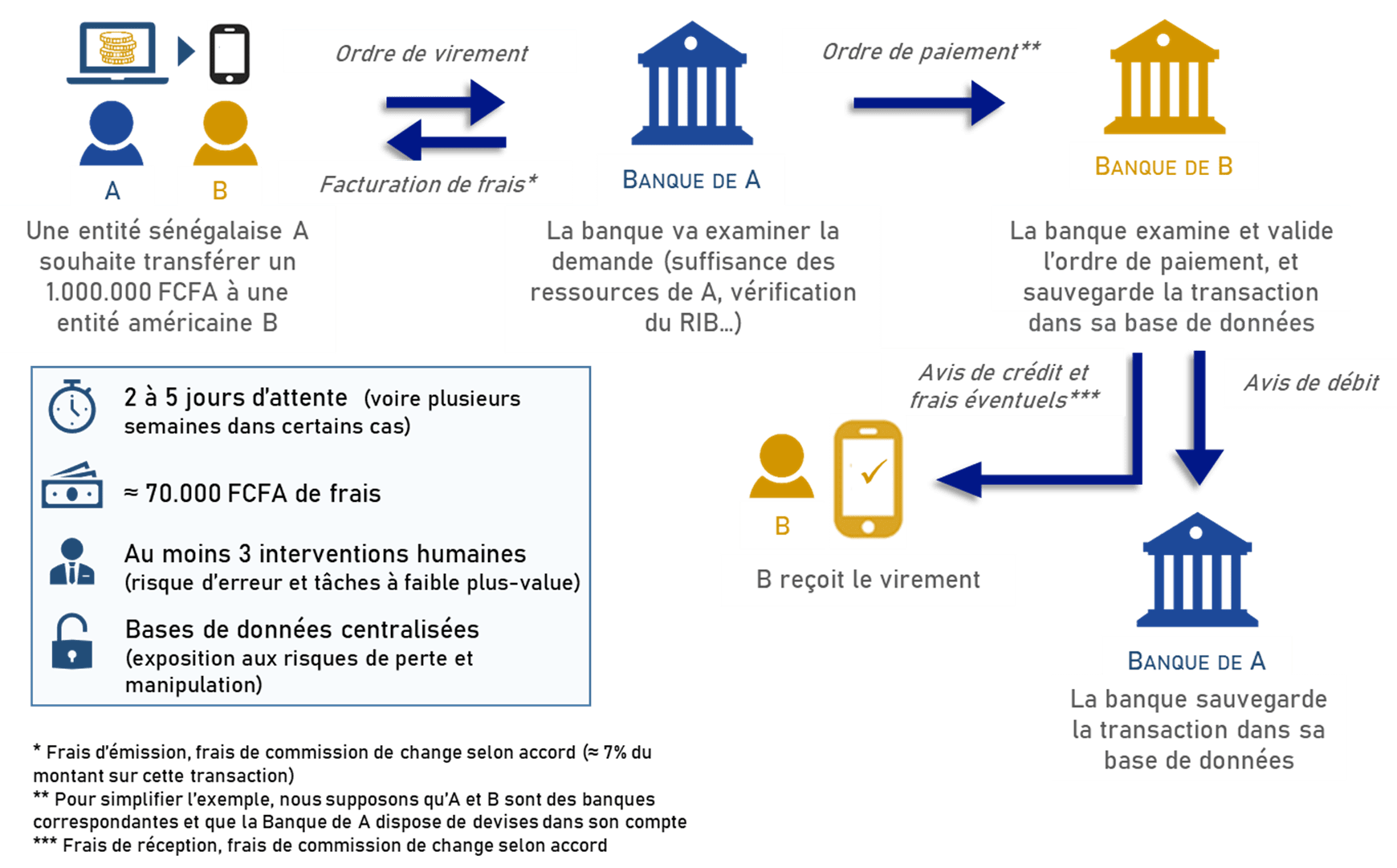

Transaction bancaire classique

« Pour parvenir à atténuer les récents revers économiques subis par les pays en développement, il sera essentiel d’améliorer l’accès aux services financiers, d’abaisser le coût des transactions numériques et de favoriser le versement des salaires et des transferts sociaux sur des comptes courants », rappelle David MALPASS, président du Groupe Banque Mondiale, dans son billet de cette semaine.

À ces enjeux, la blockchain apporte des pistes de solution — il est, d’ailleurs, notable que plus d’un tiers des projets blockchain[3] en Afrique soient liés aux solutions financières. À l’instar du Cambodge avec la CBDC Bakong, l’Afrique pourrait en tirer parti pour établir un système de paiement numérique qui serait sécurisé, accessible à moindre coût et facilement contrôlable. En tant que substitut aux espèces, les monnaies numériques apportent des améliorations considérables à l’usager (particulier comme professionnel) : elles permettent d’accélérer les transactions à un coût réduit (absence de frais de transaction), de les faciliter (nul besoin de compte bancaire, une connexion Internet, même mobile, suffit) tout en préservant la confiance collective. Les virements seraient gratuits et instantanés, l’intervention du tiers (la banque commerciale) n’étant plus requise. Une partie des facteurs qui limitent l’inclusion financière pourra être neutralisée par l’introduction de ces monnaies, ce qui explique la motivation de grandes Banques Centrales africaines à accélérer leurs recherches et investissements dans cette technologie — notamment, la Banque Centrale tunisienne. Aussi, l’enregistrement fiable de toutes les informations relatives aux transactions limiterait substantiellement les possibilités de fraude et d’évasion fiscale.

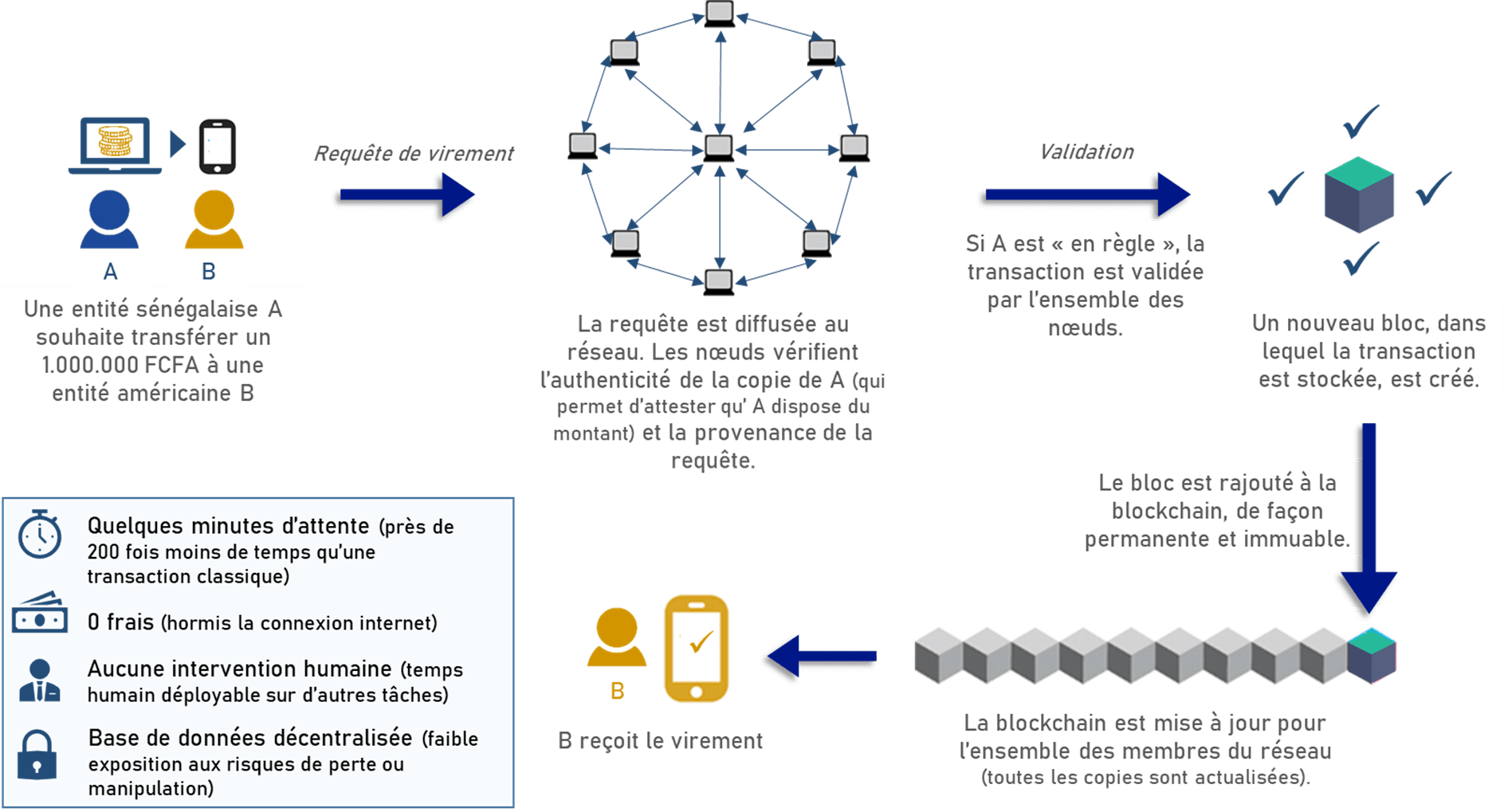

Transaction financière avec blockchain

Du côté des banques commerciales, l’adoption de la blockchain représente également un avantage dans les échanges interbancaires pour les mêmes raisons — augmentation de l’efficacité des transferts, réduction des coûts, facilitation du suivi, renforcement de la sécurité des transactions. Enfin, la CDBC étant, par définition, une monnaie de Banque centrale, le risque de fluctuation est, a priori, maîtrisé.

La monnaie numérique remplit, ainsi, les trois fonctions clés d’une monnaie traditionnelle :

- Instrument d’échange : en tant qu’intermédiaire dans les échanges de biens et de services, c’est un moyen de paiement.

- Unité de compte : elle est une unité de mesure qui permet de donner une valeur aux biens ou services et de comparer leurs prix. La monnaie numérique étant convertible ou adossée à une monnaie fiduciaire, il est aisé de disposer du prix d’un produit en unité numérique.

- Instrument de réserve de valeur : elle permet de constituer une épargne en vue d’une utilisation ultérieure ; il s’agit donc d’une réserve de pouvoir d’achat.

Au même titre qu’une monnaie traditionnelle, la monnaie numérique pourrait donner lieu à la création d’une place de marché, étape ultime de son développement. Elle aurait un cours, un taux de rémunération et ferait l’objet d’une véritable politique monétaire.

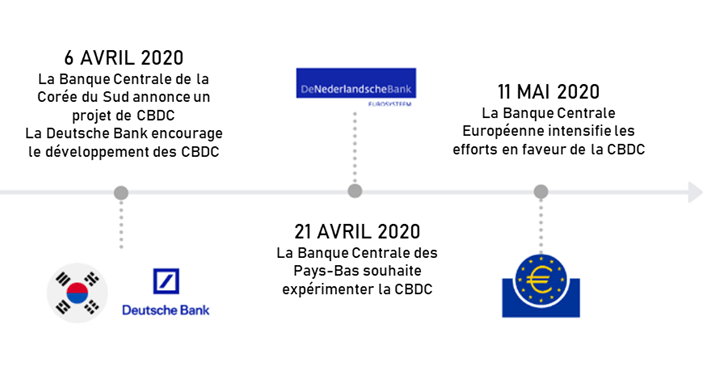

‑Exemples d’initiatives prises par quelques gouvernements en matière de CBDC pendant pandémie

[1] L’éveil des Lions : croissance et innovation dans la banque de détail en Afrique, McKinsey, 2018

[3] Données Positiveblockchain.io