Financement des PME au Sénégal à travers la Finance Islamique

- 5 octobre 2021

- Envoyé par : slyAdmin

- Catégories: À la une, Finance

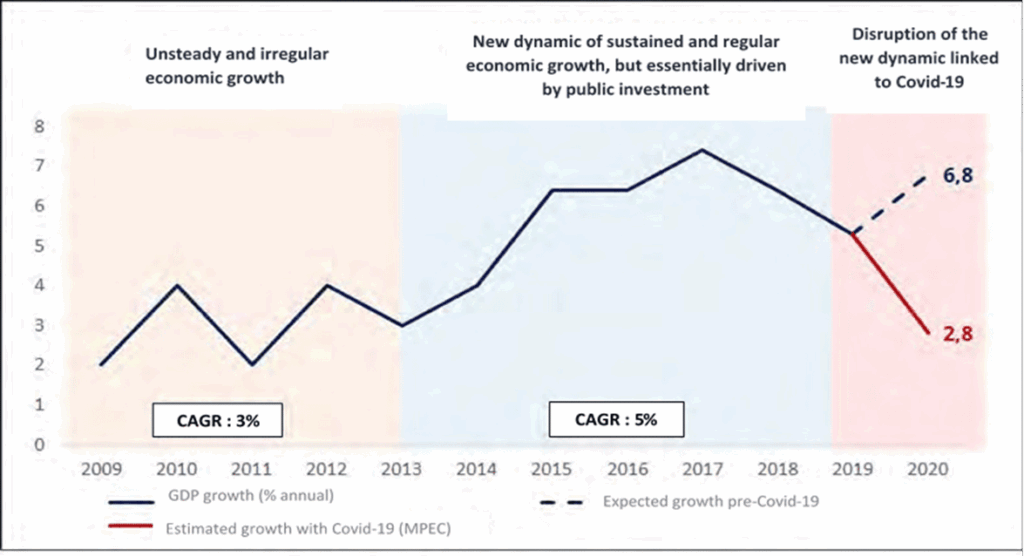

Le marché de la finance islamique a nettement ralenti en 2020 après avoir connu un très fort taux de croissance de 13 % en 2019. Les institutions financières islamiques ont passé la majeure partie de l’année à faire face au double choc de l’adaptation à la pandémie de COVID-19.

Pour de nombreux acteurs du secteur, cette période de stagnation a été l’occasion de travailler à la modernisation de la finance islamique, soit par la normalisation tant attendue des offres conformes à la charia, soit par l’accélération de l’innovation.

La finance islamique a le potentiel de contribuer à une croissance économique plus élevée et plus inclusive en augmentant l’accès des PME aux services bancaires.

Au Sénégal, avec un taux de bancarisation estimé à 20% et une population musulmane d’environ 16 millions de personnes, soit 95% de la population du pays, la finance islamique apparaît comme l’un des principaux moteurs de croissance pour le développement du secteur bancaire sénégalais.

Une stratégie de marketing appropriée pour les produits de la finance islamique pourrait permettre de conquérir un marché jusqu’alors inaccessible avec un grand nombre d’entreprises informelles, ce qui pourrait à son tour accroître l’inclusion financière.

Les PME au Sénégal ne représentent que 16% du portefeuille des banques du pays ; la micro finance islamique représente pour elles une opportunité d’accéder à des modes de financement plus en adéquation avec leurs structures économiques, au-delà des choix éthiques.

L’utilisation d’instruments à revenu variable avec un système de participation aux bénéfices représente pour elles un mode de financement incitatif avec des effets induits très positifs.

Alors que nous cherchons à remédier aux contraintes financières, aux déficits de financement et aux inégalités de financement, la finance sociale islamique, elle-même fondée sur les principes d’équité et de justice, peut ouvrir des voies permettant de stimuler l’activité économique et de promouvoir le bien-être social, l’inclusion financière et la prospérité partagée.

Le WAQF a été utilisé pour développer et soutenir les communautés par le biais de dons destinés à des œuvres caritatives, religieuses ou éducatives. L’objectif ici serait de mettre en place un cash WAQF pour soutenir les PME à devenir durables et à réaliser un bénéfice social ou public à grande échelle par le biais d’un financement Qard Hassan (prêt sans intérêt).

Les déficits de protection sociale et de l’emploi, la faiblesse du capital et l’invisibilité liée à l’absence de reconnaissance légale des activités et des emplois entraînent une faible résilience en cas de crise et un risque important d’aggravation des vulnérabilités préexistantes.

Les secteurs les plus représentés sont aussi ceux qui sont directement touchés par les mesures de prévention, et notamment par les restrictions de circulation, voire de confinement, qui affectent tant la demande que les importations et l’accès aux matières premières et aux biens intermédiaires nécessaires à la production.

Dans le même temps, l’économie informelle dans son ensemble, et les entreprises et travailleurs du secteur informel en particulier, sont considérés comme un levier essentiel dans la lutte contre la précarité, le chômage et le sous-emploi.

Cependant, pour pouvoir s’appuyer sur ce levier essentiel, encore faut-il réussir à préserver l’économie informelle de cette crise sanitaire, économique et sociale liée au COVID-19 et à en limiter les conséquences négatives immédiates, à moyen et à long terme.

Face à la pandémie du COVID-19, le Sénégal a mis en place un fonds de riposte et de solidarité contre les effets de la pandémie, FORCE-COVID-19, qui sera doté de 1,784 millions de dollars US pour atténuer l’impact de cette pandémie.

En plus de cela, des institutions financières telles que la Banque Nationale pour le Développement Économique (BNDE)-Sénégal et la Société Islamique pour le Développement du Secteur Privé (ICD), la branche secteur privé du groupe de la Banque Islamique de Développement (BID), ont signé un accord de ligne de financement conforme à la Charia de 12 millions d’euros (14,17 millions de dollars US) pour soutenir les PME du Sénégal affectées par l’épidémie de COVID-19.

La BNDE est une institution de crédit suffisamment capitalisée, dédiée au financement du secteur productif moderne d’une part, et du secteur informel, populaire et non structuré (mais à forte valeur ajoutée) d’autre part. L’ambition de ses actionnaires est de faire de cette banque un véritable leader du financement des PME/PMI, tant sur le plan qualitatif que quantitatif, afin d’en faire un outil national capable de participer activement au développement du pays.

Le Sénégal est aujourd’hui un acteur de premier plan dans la région de l’Union économique et monétaire ouest-africaine (UEMOA) en matière d’offre de produits financiers islamiques. Cependant, il faut noter que cette offre reste limitée pour une population de 16 millions d’habitants, dont 95% sont musulmans.

En tant que premier partenaire financier du gouvernement du Sénégal, la BID a financé de nombreux programmes de financement islamique, dont le Programme National de Promotion de la Microfinance Islamique au Sénégal (PROMISE) pour un montant de (80,27 millions de dollars) afin de rendre le secteur efficace et inclusif au service d’une économie émergente, dans une société solidaire.

La crise du COVID-19 a mis en évidence la vulnérabilité des entrepreneurs et des travailleurs de l’économie informelle. Le gouvernement sénégalais, à l’instar des autres pays du monde, a pris des mesures, notamment fiscales, monétaires et sociales, pour atténuer l’impact de la crise sur les entreprises et les ménages.

Cependant, le défi, tant dans la mise en œuvre des mesures de soutien et/ou du programme de relance, reste de trouver les bons mécanismes pour atteindre efficacement l’économie informelle.

_______________________

Article précédemment publié sur Islamic Finance News.